令和3年度税制改正大綱におけるスキャナ保存制度

2020/12/25

Contents

はじめに

2020年12月10日、与党(自由民主党、公明党)で「令和3年度税制改正大綱」が決定され、公表されました。※1 今回は、文書保管や文書の電子化に関係ある電子帳簿保存法のスキャナ保存制度の改正内容について、速報として紹介させていただきます。ただし、この税制改正大綱は与党案であり、未定の部分や詳細が決まっていない部分もある点や、最終的には変更されたりすることがあることにご留意ください。また、紙面の都合で、現在施行されている令和2年度の税制改正の詳細には触れることができませんので、その点はご了承ください。

税制改正大綱

税制改正大綱とは、翌年度またはそれ以降に実施される税制の改正内容の案をまとめたもので、各府省庁や業界団体からの要望を基に、現在の与党である自由民主党と公明党の税制調査会が決定します。政府では、この大綱の実施に必要となる税制に関する改正法案を作成し、通常、翌年1月に召集される通常国会に提出します。また、可決成立した法律を施行するために必要となる政令や府省令、通達等は、その法律の公布以降に決定、発令されます。

令和3年度の税制改正大綱では、次の7点が柱となっています。

1. ウィズコロナ・ポストコロナの経済再生(感染症対策と経済の両立)

2. デジタル社会の実現(DXの推進)

3. グリーン社会の実現(カーボンニュートラルの実現)

4. 中小企業の支援、地方創生

5. 経済社会の構造変化を踏まえた税制の見直し

6. 経済のデジタル化への国際課税上の対応(海外からの事業者、人材等の呼込み)

7. 円滑・適正な納税のための環境整備

上記のうち最後の柱である「納税のための環境整備」の一項目として、「税務関係書類における押印義務の見直し」※2 などと並んで「電子帳簿等保存制度の見直し」※3 が取り上げられており、その中で「スキャナ保存制度」の見直しも掲げられています。

e-文書法と電子帳簿保存法

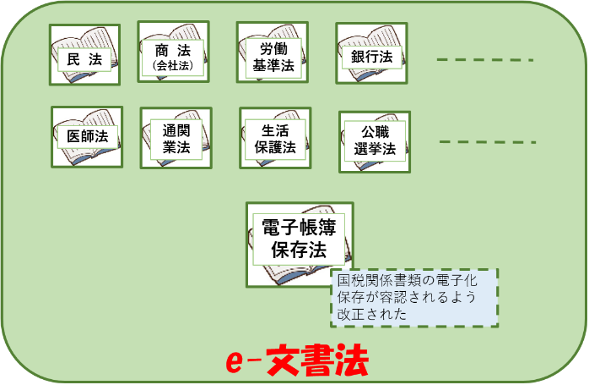

通称「e-文書法」※4 と呼ばれる法律が、2005年4月に施行されました。この法律は通則法方式※5 を採用し、それまで約250本の法律で紙(書面)での保存が義務付けられていたものについて電子データあるいはスキャン(電子化)したデータでの電磁的保存※6 を容認したものです。原則、2005年4月時点で施行されている全ての法令が対象となっています。

一方、「電子帳簿保存法」(以下、「電帳法」)※7 は、会計帳簿や契約書、請求書、領収書に代表される「国税関係書類(または税務関係書類)」の電子的な作成と電磁的保存について定めたもので、e-文書法における国税関係書類の保存について定めた法律に該当します。当該法律は、e-文書法の成立と同時に改正され、国税関係書類を電子化して電磁的保存することを容認しています。つまり、全ての法令を対象とした e-文書法関連法律のうち、国税関係書類の保存について定めたものが電帳法ということです。電帳法は2005年以降も何回か改正されおり、電磁的保存に関する要件も順次緩和されてきています。

会計帳簿や国税関係書類の保管は全ての民間企業に関係することと、特に金融業(保険業)等においては国税関係書類の保存にかかる手間やコストが莫大になるケースが多々あるため、e-文書法というと電帳法を中心に語られることが多くあります。

電帳法では、次の制度を定めています。

・会計帳簿類の作成と保存に関する「電子帳簿等保存制度」

・証票類にあたる国税関係書類を電子化して電磁的保存を容認する「スキャナ保存制度」

・電子取引を行う際の取引情報の電磁的保存に関する「電子取引制度」

次項からは、令和3年度税制改正大綱におけるスキャナ保存制度の改正を中心にお話しさせていただきます。

電子帳簿保存法(スキャナ保存制度)の改正内容

Ⅰ. 電子帳簿等保存制度に関する主な改正内容

(1) 申請・承認制度の廃止

一定の要件※8 を満たす場合、これまで3か月前までに承認申請の提出が必要であったものが廃止されます。

(2) 訂正履歴、関連性、複数の条件での検索性の確保が不要

(1)に従い承認申請を行わない電子帳簿等に関しては、これまで求められていた訂正等の履歴要件、相互関連要件および取引日、勘定科目、取引金額等の複数の条件による検索や日付、金額の範囲での検索機能が不要となります。

(3) インセンティブ制度

使用する電子帳簿などのシステムが、現行、令和2年度に施行された税制改正で求められている機能を持ち、事前に届出書を提出している場合は、所得税、法人税または消費税に係る修正申告または更正があった場合(隠蔽、仮装された場合を除く)、申告漏れに課される過少申告加算税の額が、通常課される過少申告加算税の額から当該申告漏れに係る所得税、法人税または消費税の5%に相当する金額を控除した金額となります。

Ⅱ. スキャナ保存制度に関する主な改正内容

(1) 承認制度の廃止

3か月前までの事前の申請・承認が不要になります。

(2) タイムスタンプの付与期間の延長または廃止

これまで3日間だったタイムスタンプ※9 の付与期間が、記録事項の入力期間と同様(最長2か月)になります。

(3) タイムスタンプの付与が不要になる場合

電磁的記録について訂正または削除を行ったこと、および、その内容を確認することができるシステムによって電磁的記録の保存を行う場合、タイムスタンプの付与が不要になります。対象となるシステムには、訂正または削除を行うことができないシステムも含まれます。

(4) 受領者による自署が不要

これまでは国税関係書類を受領した者が電子化する前に自署する必要がありましたが、これが不要になります。

(5) 適正事務処理要件を廃止

相互けん制、定期的な検査、再発防止策等の社内規程整備等による適正事務処理要件が廃止されます。

(6) 検索要件の緩和

検索項目が、取引等の日付、取引金額および取引相手に限定されます。また、電磁的記録のダウンロードに応じる場合は、複数の項目を指定して検索や範囲を指定しての検索機能が不要になります。

(7) 電磁的記録の保存義務と認定

前記 (2)~(6) の緩和された要件を満たさない電磁的記録についても、保存が義務付けられています。ただし、これらの電磁的記録は、国税関係書類等としては扱われません。

(8) 適正な保存を担保するための措置

隠蔽および仮装されたことにより期限後申告もしくは修正申告、または、更生もしくは決定等あった場合、申告漏れ等に課される重加算税の額が10%加算されます。

Ⅲ. 電子取引制度に関する主な改正内容

(1) タイムスタンプに関する要件緩和

前述のスキャナ保存制度に関するタイムスタンプ要件の緩和 [Ⅱ.(2)および(3)] と同様の内容が実施される見込みです。

(2) 検索に関する要件緩和

前述のスキャナ保存制度に関する検索要件の緩和 [Ⅱ.(6)] と同様の内容が実施される見込みです。また、売上高が 1,000万円以下で電磁的記録のダウンロードに応じる場合は 全ての検索要件が不要になります。

(3) 電子取引の取引情報の書面による保存の廃止

電子取引の取引情報の電磁的記録を、紙(書面)に出力(印刷)して保存することで電磁的記録の保存に代える措置は廃止されます。

Ⅳ. その他の措置

(1) 従前のスキャナ保存制度

本改正の施行時に「国税関係帳簿書類の電磁的記録等による保存制度」または「国税関係書類に係るスキャナ保存制度」の承認を受けている国税関係帳簿書類等については、従前のままです。

(2) 施行時期

今回の改正は、令和4年1月1日から施行される予定です。つまり、本改正は、令和4年1月1日以降に保存を開始する国税関係帳簿書類等に適用されるということになります。

おわりに

以上、令和3年度税制改正大綱における電帳法改正について、その概要を書かせていただきました。法律の関することであること、細部が決まって(公表されて)いない部分があること、正式に可決成立したものではないこと等から分かり難い点も多々あったと思いますが、大幅に規制緩和されるであろうことは感じられると思います。これにより、まだまだ少ないスキャナ保存制度が広がり、普及していくことが予想されます。皆様も、DX推進の一環として、この改正の進捗に、今後も是非、注目してください。

——————————————————————————

※1 「令和3年度税制改正大綱」 令和2年12月10日 自由民主党 公明党

https://www.jimin.jp/news/policy/200955.html

※2 概略だけ書くと、「これまで実印と印鑑証明書の添付が求められていた書類はそのまま継続するが、認印でよいとされていたものは押印不要とする」というものです。

※3 ※1の117ページから参照

※4 「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の2本の法律に対する総称の通称。具体的な対象書面や要件は、担当の各府省令で定められている。

※5 それぞれの関係する法律を改正することなく、一括して電磁的保存を容認する方式。

※6 『電子的方式、磁気的方式その他の人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいいます(電子帳簿保存法2三)。具体的には、ハードディスク、コンパクトディスク、DVD、磁気テープ等の記録媒体上に、情報として使用し得るものとして、情報が記録・保存された状態にあるものをいいます。』 (国税庁ホームページ「電子帳簿保存法の概要」より。

※7 「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」 法律第25号(平10・3・31)

e-文書法より7年前に施行されている。

※8 次の要件を満たす必要がある。

・自己が一貫して電子計算機を使用して作成する

・システム概要書、その他一定の書類を備え付ける

・見読性を確保する

・求めがある場合、電磁的記録のダウンロードに応じる

※9 一般財団法人日本データ通信協会が認定する業務に係るタイムスタンプで、電磁的記録が変更されていないことを対象類の保存期間を通じて確認することができ、課税期間中の任意の期間を指定して一括検証することができるものに限る。