請求書兼領収書に収入印紙を貼る際には、いくつか押さえておくべきポイントがあります。

収入印紙を正しく貼るためにも、以下の3点を覚えておいておきましょう。

収入印紙は貼り付けただけでは納税が完了したことにはなりません。印紙税法に基づき、収入印紙に消印(割り印)を押すことで、初めて納税が完了します。この消印は、収入印紙の再利用を防ぐ役割もあるため、必ず行うようにしましょう。 消印には個人名の印鑑でも問題ありませんが、法人の場合、企業間の取引を証明する文書であることから、会社の角印を使用する方が望ましいです。また、ボールペンでの自署でも消印として認められますが、自署の場合は誰が記入したかが明確でないと無効になることがあるため注意が必要です。

請求書兼領収書の印紙税額は、消費税額が明確に分かる場合、税抜価格に基づいて決定されます。 そのため、請求書兼領収書を作成・発行する際には、原則として商品価格と消費税を分けて記載し、収入印紙が必要かどうかを判断しましょう。 収入印紙が必要な場合には、正しい印紙税額の収入印紙を貼り付けるようにしてください。

収入印紙を貼り付ける位置については、特に規定はありません。一般的には、文書の上部左端や右端など、空いているスペースに貼り付けることが多いです。 また、割り印(消印)を押すことを考慮し、押しやすく貼りやすい場所を選ぶようにしましょう。

請求書兼領収書に収入印紙の貼付が不要となるケースを紹介します。主なケースは以下のとおりです。

請求書兼領収書に記載された取引金額が5万円未満の場合、収入印紙の貼付は不要です。

具体的には、取引金額が税抜4万9,999円以下であれば、収入印紙を貼る必要はありません。

ただし、納税漏れが発生した場合、過怠税として本来の印紙税額の3倍の税金を支払うことになるため、請求書兼領収書を発行する際は誤りがないか必ず確認しましょう。

また、使用済みの収入印紙を不正に再利用した場合も、同様のペナルティが科せられるため注意が必要です。

分割払いで販売した商品について、各領収書の記載金額が5万円未満であれば収入印紙の貼付は不要です。

例えば、10万円の商品を1回2万円ずつ、計5回の分割払いで販売した場合、各領収書の記載金額は2万円となるため、印紙税の課税対象にはならず、収入印紙も不要です。

ただし、分割払いであっても、1回あたりの記載金額が5万円以上となる場合には収入印紙が必要になるため注意しましょう。

電子データで作成・送信された請求書兼領収書は「課税文書」には該当しないため、収入印紙の貼付は不要です。

そのため、電子データで発行された請求書兼領収書については、金額が5万円以上であっても収入印紙は必要ありません。

ただし、電子データを送信した後に印刷した現物を相手方に持参・交付する場合は「課税文書の作成」に該当するため、その請求書兼領収書には収入印紙を貼付する必要があります。

クレジットカードを利用した場合、商品は信用取引として提供されるため、購入者と企業の間で直接的な金銭のやり取りは発生しません。

そのため、クレジットカードの利用控えやレシートは課税文書には該当せず、金額が5万円以上であっても収入印紙の貼付は不要です。

請求書兼領収書に貼付する収入印紙の金額は、記載金額によって変化します。記載金額ごとの印紙税額は下記のとおりです。

| 記載金額 | 印紙税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上 100万円以下 | 200円 |

| 100万円超 200万円以下 | 400円 |

| 200万円超 300万円以下 | 600円 |

| 300万円超 500万円以下 | 1,000円 |

| 500万円超 1,000万円以下 | 2,000円 |

| 1,000万円超 2,000万円以下 | 4,000円 |

| 2,000万円超 3,000万円以下 | 6,000円 |

| 3,000万円超 5,000万円以下 | 1万円 |

| 5,000万円超 1億円以下 | 2万円 |

| 1億円超 2億円以下 | 4万円 |

| 2億円超 3億円以下 | 6万円 |

| 3億円超 5億円以下 | 10万円 |

| 5億円超 10億円以下 | 15万円 |

| 10億円超 | 20万円 |

| 金額の記載がないもの | 200円 |

参照:国税庁「金銭又は有価証券の受け取り書、領収書」

スマート書庫・文書箱保管サービスで業務を効率化しよう!

スマート書庫・文書箱保管サービスで

業務を効率化しよう!

スマート書庫は、1箱からでも預入れができる文書保管サービスです。

事業規模にかかわらず気軽にご利用いただけます。個人事業主の方もOKです。

保管料は1箱あたり100円。初回預入費用は1,000円。シンプルな料金体系で、大変ご好評をいただいています。

請求書は、証憑(しょうひょう)書類という位置付けにあたり、

取引の証拠となるものです。

・個人事業主の場合、保管期間は5年間と定められています。

青色申告・白色申告に関わらず同じです。

消費税を納税している個人事業主の場合は7年間の請求書保管義務があります。

・法人の場合、請求書の保管期間は原則7年間となります。

例外として、赤字決算の生じた事業年度は

10年間の保管義務があると定められています。

2022年1月、電子帳簿保存法(以下、電帳法)が改正され、

証憑書類のスキャナ保存要件が緩和されました。

ただ、請求書をスキャンして電子保存するためには

一定の要件を満たす必要があることは変わりありません。

紙の請求書を紙のまま保管するのは、簡単で安価な方法と言えるでしょう。

1月額保管料は1箱あたり

スマート書庫は1箱から100円/月でご利用いただけます。

2預入れから取出しまで

Webで簡単完結

預け入れから取り出しまで、全ての手続きはWEBで簡単に完結。

3社内書類も外部倉庫の書類も

一元管理

箱の預け入れ/取り出し指示だけではなく、倉庫の書類と事務所内の書類箱も一緒に管理。

保管のご相談をいただくことが多い書類をランキングにしました。

保管の法定年限が決まっているので廃棄できないが、手元に置いておく必要のない書類をスマート書庫で保管したい、というニーズが多いようです。オフィスのレイアウト変更や移転に伴って社内保管すべき書類の見直しをするケースが多く見受けられます。

※スマート書庫では、弊社が箱を開封することはございません。お客様からご相談いただいた内容を基にランキング化しております。

直近の請求書は事務所内に置いておいて、過去の請求書だけを外部倉庫に保管したい、というご相談はよくあります。

スマート書庫にお申込みいただくと、倉庫の書類と事務所内の書類箱も一元管理することができる統合書類管理システムを無料でご利用いただけます。

箱のご注文、預け入れ、取り出しも、システムから簡単にご依頼いただけます。

紙をファイリングするよりもスキャンして格納・管理する方が簡単、という方もいるかと思います。

しかし、スキャナ保存に移行しても、すぐに紙の原本を破棄できるでしょうか?

いざ監査の際に、スキャン漏れや要件を満たしていないことが発覚した場合、原本の確認が必要になります。

スキャナ保存に運用変更したからといって即、紙の原本を破棄することに踏み切れないケースは多いと思います。

運用してみて、スキャナ保存で問題ないことが確認できた場合、スマート書庫では取り出しをすることなく溶解廃棄の依頼が可能です。

運用移行期間の暫定保管先として、スマート書庫を是非ご検討ください。

スマート書庫・文書箱保管サービスで業務を効率化しよう!

スマート書庫・文書箱保管サービスで

業務を効率化しよう!

スマート書庫は、1箱からでも預入れができる文書保管サービスです。

事業規模にかかわらず気軽にご利用いただけます。個人事業主の方もOKです。

保管料は1箱あたり100円。初回預入費用は1,000円。シンプルな料金体系で、大変ご好評をいただいています。

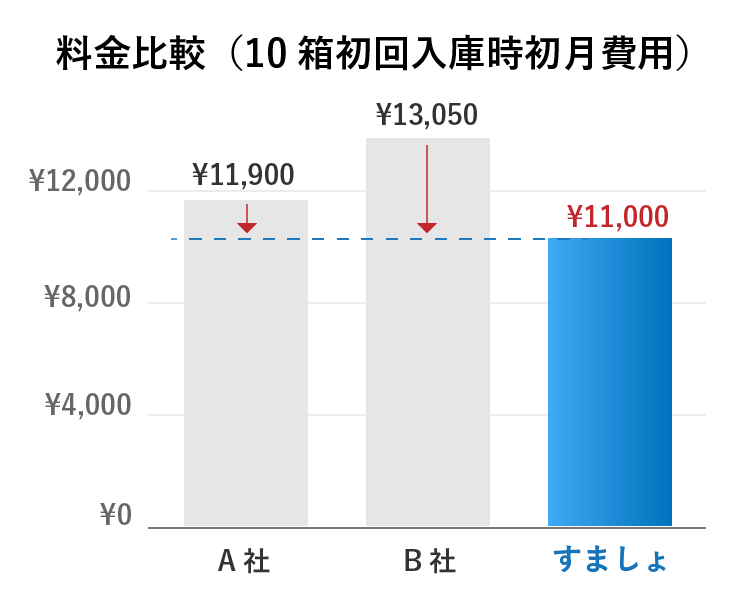

| 料金種別 | A社 | すましょ | B社 |

|---|---|---|---|

| 保管料 | 90円 | 100円 | 105円 |

| 入出庫および配送料 | 850円 | 600円※出庫無料 | 1200円 |

| 専用保管箱料 | 250円 | 400円 | 210円+送料(600円~) |

| 溶解処理料 | 500円 | 600円 | 300円 |

| 10箱初回入庫時費用 | |||

| 計算式 | 250円×10+850円×10+90円×10=11,900円※箱サイズは半分程度 | 600円×10+400円×10+100円×10=1,1000円 | 210円×10+600円+850円×10+300円+50円×10+105円×10=13,050円 |

| 総額 | 11,900円 | 1,1000円 | 13,050円 |

※A社の箱の大きさはすましょの半分程度

領収書とは、商品やサービスの対価として金銭を受け取ったことを証明するために発行する書類のことです。 取引があったことを証明する「証憑(しょうひょう)書類」にあたります。

納品書とは、企業が取引先に対して商品やサービスを納めた際に発行する書類のことです。 主に「いつ/何を/いくつ/いくら分/どこへ納品したのか」を記載しています。

契約書は、会社で管理するなかで最も重要な書類の一つです。 取引先と自社の間での権利や義務といった合意内容を書面で明確にすることにより、誤解から生じるトラブルや紛争を未然に防ぐことができます。

「仕事の報酬やサービス利用で発生した料金を、指定期日までに支払ってもらうための文書」です。

銀行・会社・商店などで、金銭・物品の出納(すいとう)や取引の内容などを簡単に記し、関係者の間の連絡や責任を明らかにする紙片です。

見積書とは、提供する製品の価格やサービス範囲などの条件を発注者に提示するための文書で、取引の初期段階で取り交わされます。